「老後資金7000万円」を検索したあなたは、将来に対する明確なビジョンを持ち始めているのかもしれません。貯金7000万円あるけど、これで心配なく生活できるのだろうか。

7000万円で何年暮らせるのか、特に60歳で迎える老後の資金として7000万円は十分なのか。夫婦2人での老後はもちろん、独身でリタイアを考える場合にも、この額がどの程度の安心をもたらしてくれるのか。

また、60代で7000万円の資産を持つ人の割合と、それが社会的にどう見られているのか。貯蓄8000万円を目指すべきか、それとも7000万円で老後の資金としてはいくらあれば大丈夫なのか。

これらの疑問に、具体的な数字や事例を交えながら答えを探していきます。

一般社団法人終活協議会認定終活ガイド・心託コンシェルジュのお役立ちブログです。終活についてのご相談やサポート

サービスをご提供しています。生涯笑顔で過ごせる環境づくりをお手伝いさせていただいております。

・生活のサポートを含むサービス

『入院、介護施設入居に伴う身元保証(身元引受け)連帯保証』のご相談

・おひとりさまや、もしもの時に家族に負担をかけたくないあなたに

『葬儀、連絡、お墓、手続き、遺品整理、遺言、相談、公正証書の作成』のご相談

・今は元気だが歳を重ねても不安にならないために

老後資金や年金、貯金の不安のご相談、万一認知症やお体や生活環境に不自由が発生し、デイサービスや老人施設が必要となった際の選び方や準備金、入所の問題

上記のように簡単に気になる事を並べただけでもたくさんあり、終活は多岐にわたりますのでその方のご事情によって様々です。

私たちは、医療、介護、法律、金融をはじめお客様の様々なご事情に対応できる専門家チームが一丸となりお客様に寄り添いながら様々なご事情に合わせた適正なサービスをご提供し、生涯笑顔で過ごせる環境づくりをお手伝いをしています。

こちらからお気軽にご相談ください。

この記事のポイント

この記事を読むと、「老後資金7000万円」と検索している人は以下の4点について理解できるようになります

- 老後資金7000万円の必要性とその計算根拠

- 7000万円を実現するための貯蓄・投資戦略

- 7000万円での生活スタイルや可能な生活水準

- 老後資金を計画する際の注意点やリスク管理

老後資金7000万円での安心生活は可能か?

- 老後資金7000万円の現実を理解しよう

- 貯金7000万円あるけどの疑問に応える

- 7000万で何年暮らせる?の具体的分析

- 60歳 老後資金 7000万円の計画

- 夫婦2人 老後 7000万円での生活設計

- 貯金7000万円 リタイア 独身のシナリオ

- 60代で7000万の資産がある割合は?の解説

- 老後の資金はいくらあれば大丈夫?の考察

老後資金7000万円の現実を理解しよう

老後資金7000万円を持つことは、表面上は安心材料に見えますが、実際のところ、その資金でどれだけの期間、どの程度の生活が送れるかは、深く考察が必要です。例えば、年間生活費を300万円と仮定すると、単純計算で約23年間の生活が賄えることになります。

しかし、これには医療費や急な出費は含まれていません。また、インフレ率や将来の物価上昇も考慮に入れる必要があります。金融庁の報告によると、高齢期に一人当たり年間約60万円の医療費が必要とされています。

趣味や旅行などの余暇活動にも費用がかかります。したがって、7000万円があっても、想定以上に生活費がかかる場合、資金は予想より早く尽きる可能性があります。このように、老後資金7000万円の現実をしっかりと理解し、計画的に資産運用を行うことが重要です。

貯金7000万円あるけどの疑問に応える

「貯金7000万円あるけど、これで老後は安心できるのか?」この疑問は、老後の資金計画において非常に一般的です。まず、平均的な年金受給額と合わせて考えると、一人当たりの平均的な年金受給額は月額約15万円とされています。これを基に、夫婦二人での生活を想定した場合、年間での収入は約360万円となりますが、年間生活費用は約300万円から600万円程度が一般的です。

しかし、重要なのは単に生活費だけではなく、医療費、介護費用、そして趣味やレジャーにかける費用も考慮に入れる必要があります。例えば、高齢者の医療費は年間で平均約40万円とも言われており、これを30年の老後生活期間で考えると、1200万円が必要となります。このため、貯金7000万円があっても、実際には予想外の出費で計画が狂う可能性があります。

さらに、インフレ率を年平均2%と仮定した場合、20年後の生活費は現在より約50%増加することを意味します。したがって、貯金7000万円は十分に思えるかもしれませんが、将来のインフレや予期せぬ出費を考慮すると、より慎重な資金計画が必要となります。老後の資金計画には、将来の不確実性を踏まえた上で、柔軟かつ堅実なアプローチが求められます。

7000万で何年暮らせる?の具体的分析

「7000万で何年暮らせる?」という疑問に対して、具体的な分析を行うことは重要です。平均的な年間生活費を基に計算してみましょう。日本の総務省統計局によると、一般的な夫婦の年間生活費は約400万円程度とされています。これを基準に7000万円を分割すると、理論上は約17.5年間の生活が可能です。

しかし、この計算にはいくつかの前提条件があります。まず、インフレや物価の上昇を考慮していません。実際には、物価の上昇により必要な生活費は年々増加するため、実際の生活年数は短くなる可能性があります。また、医療費や介護費用などの予期せぬ出費も含まれていません。特に高齢になるとこれらの費用は無視できない大きな割合を占めることになります。

更に、生活スタイルによっては年間生活費が400万円を超えることも考えられます。趣味や旅行、外食などの余暇活動に多くの費用を使う場合、さらに多くの資金が必要になります。したがって、7000万円で実際に生活できる年数は、個人のライフスタイルや将来の計画に大きく依存すると言えます。老後の生活を安心して送るためには、これらの要因を十分に考慮し、柔軟な資金計画を立てることが必要です。

60歳 老後資金 7000万円の計画

60歳で老後資金7000万円を手にした場合、その資産をいかに効率的に運用し、安定した生活を確保するかが重要になります。まず、年金受給開始までの期間やその後の生活設計を総合的に考え、必要な月額支出を見積もることが必要です。例えば、年間生活費を400万円と仮定した場合、7000万円は約17年間の生活費に相当しますが、これには医療費や急な出費が含まれていません。

定年後も収入を確保するために、パートタイムワークや趣味を活かした仕事を考えるのも一つの手です。資産運用については、リスクを適切に管理しつつ、インフレに対抗できるような運用方法を選択することが大切です。例えば、年間2〜3%のリターンを見込める債券や、よりリスクを取ってでも高いリターンを目指す株式投資など、ライフステージやリスク許容度に応じたポートフォリオを構築することが推奨されます。

さらに、将来の医療費や介護費用に備えて、一部の資金を確保しておくことも大切です。これらの費用は予期せぬタイミングで発生するため、流動性の高い資産として手元に保持するか、専用の保険に加入することを検討すると良いでしょう。

最後に、資産の見直しは定期的に行うことが重要です。市場環境の変化や個人のライフステージに応じて、運用計画を調整する必要があります。これにより、資産を持続可能な形で管理し、充実した老後生活を実現するための基盤を築くことができます。

夫婦2人 老後 7000万円での生活設計

夫婦2人で老後資金7000万円をどのように運用し、生活設計を行うかは、未来の安定した生活を実現するために非常に重要です。この金額を基に、まずは年金収入とのバランスを考慮し、それを補完する形で資産をどのように管理し、増やしていくかを検討する必要があります。年金収入だけではカバーしきれない部分に焦点を当て、生活費、医療費、趣味や旅行といった余暇活動にかかる費用を綿密に計算しましょう。

夫婦2人の生活では、年間に必要な生活費は平均して約400万円とされています。これを7000万円で割ると、約17.5年分の生活費に相当しますが、これにはインフレ率や予期せぬ大きな出費が考慮されていません。したがって、一部の資金を株式や債券、不動産といった異なる資産クラスに分散投資することで、リスクを分散し、資産の実質価値を保持または増加させる戦略が必要です。

また、生活費の見直しや節約も重要な戦略の一つです。無駄な支出を減らし、必要な部分に資金を充てることで、より長く安定した生活を送ることが可能になります。さらに、老後には医療費が増加することを見越して、一定額を医療費用として確保しておくことも賢明です。

夫婦2人での老後生活を考えた場合、生活設計は年金収入、資産運用、節約、そして予期せぬ出費に備えることのバランスを取ることが重要です。これらを踏まえた上で、定期的に計画を見直し、柔軟に対応することで、7000万円の資金を最大限に活用し、安心できる老後生活を送ることが可能になります。重要なのは、将来に向けた計画を立て、それを実行に移すことです。

貯金7000万円 リタイア 独身のシナリオ

独身でリタイアを目指す際、7000万円の貯金はあなたの老後生活を大きく左右します。この額面だけを見れば、多くの人が羨む財産ですが、実際の生活設計においては様々な要素を考慮する必要があります。特に独身者の場合、将来的に家族からの直接的なサポートが期待できないため、老後の医療費や介護費用に備えることが重要です。

年間生活費を大まかに計算してみましょう。平均的な独身の生活費は年間約300万円とされていますが、趣味や旅行などを楽しみたい場合はもう少し高く見積もる必要があります。仮に年間400万円として計算すると、7000万円では約17.5年分の生活費に相当します。これにはインフレ率や未予期の大きな出費が含まれていないため、実際にはより長い期間、資金を維持する戦略が求められます。

資産運用によって収益を上げることも考慮に入れましょう。安定した収益を目指すためには、リスクの低い定期預金や国債に加え、リスクを取ってでも高収益を狙える株式や投資信託に分散投資することが賢明です。具体的には、年間2%〜5%の運用利回りを目標に設定すると良いでしょう。

独身リタイアでは、将来的な健康状態や生活環境の変化に柔軟に対応できるよう、資産の一部を流動性の高い形態で保持しておくことも重要です。また、老後の社会的なサポートネットワークを構築するために、趣味のサークル参加や地域コミュニティへの関わりも検討しましょう。

7000万円の貯金を持つ独身リタイアのシナリオは、計画的かつ戦略的な資産管理が成功の鍵です。これらを踏まえ、将来にわたって安定した生活を享受するための準備を始めましょう。

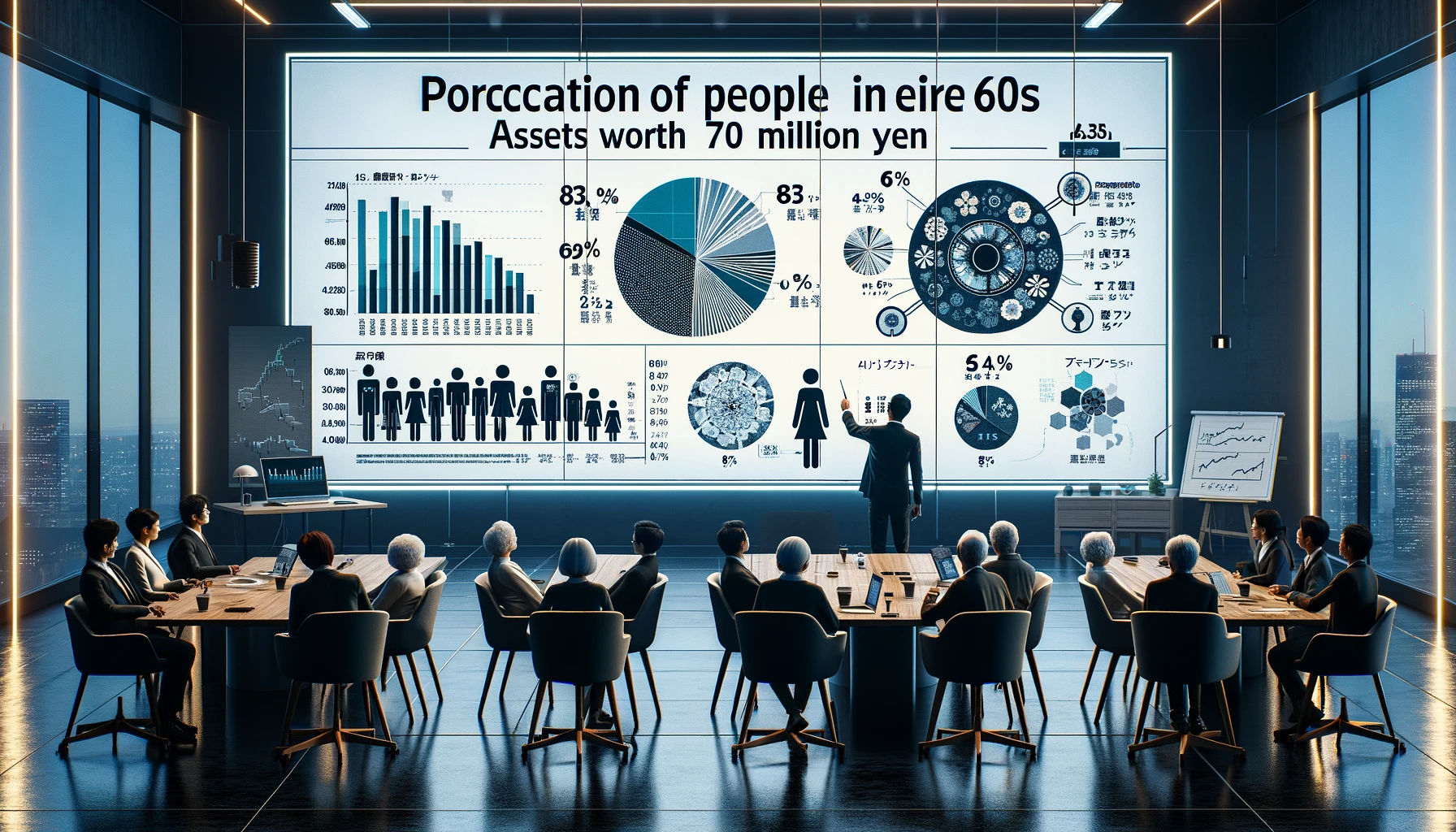

60代で7000万の資産がある割合は?の解説

日本の60代世帯における7000万円以上の資産を持つ割合は、全体のわずか約6%というデータがあります。この割合から、7000万円を超える資産を有する世帯は準富裕層と位置付けられます。この層は、医師や弁護士などの高収入専門職、企業の経営者や役員、または相続によってその資産を築いたケースが多いとされています。

さらに、富裕層(1億円以上の資産を有する世帯)は全体の2.6%、超富裕層(5億円以上の資産を有する世帯)は0.17%と、資産額が増えるにつれてその割合はさらに低下します。これらの数値から、高額な資産を保有することの難しさが見て取れます。また、この情報は、日本における資産分布の偏りを示しており、大多数の人々が準富裕層や富裕層に入ることは非常に困難であることを意味しています。

資産形成においては、単に収入が高いだけではなく、資産運用や節税対策、さらにはライフプランにおける適切な支出管理が重要です。7000万円以上の資産を持つには、長期にわたる計画的な資産管理と、賢明な投資戦略が必要とされます。特に、リタイア後の生活設計においては、これらの資産をどのように運用し、また保全していくかが、安定した老後生活を送るための鍵となります。

太文字で強調するべきポイントは、7000万円以上の資産を有する60代世帯が全体の約6%に過ぎないという現実です。これは、多くの人にとって、非常に目標が高い水準であり、達成するためには明確な目標設定と戦略が必要です。

老後の資金はいくらあれば大丈夫?の考察

老後の安心生活に必要な資金を考える際、具体的な計画とリアルな数字が欠かせません。生活費の目安としては、総務省統計局のデータによると、老後の夫婦2人世帯の平均月間消費支出は約26万円です。これを基に、年間で約312万円となり、20年間の老後生活では約6240万円が必要になります。さらに、平均的な医療費や趣味・レジャー費用も考慮に入れる必要があります。平均的な医療費は65歳以上の世帯で年間約40万円とされており、20年で800万円になります。趣味やレジャーについては、月に2万円(年間24万円)を20年間続けると480万円が必要です。

これらを合計すると、夫婦2人での老後生活には約7000万円以上の資金が必要となる可能性があります。しかし、これはあくまで一例であり、インフレ率や予期せぬ出費、さらには個々人の健康状態やライフスタイルによって、必要な資金は大きく変動します。そのため、老後の資金計画を立てる際には、自身のライフスタイルや希望する生活水準を明確にし、将来のインフレや医療費の増加などを考慮した上で、余裕を持った計画を立てることが重要です。

太文字で強調するポイントは、老後の資金計画には個人のライフスタイルや将来の不確実性を考慮した上で、約7000万円以上の資金が必要になる可能性があるという現実です。この考察から、老後の安心生活を送るためには、計画的な貯蓄と賢明な資産運用が不可欠であることがわかります。

老後資金7000万円で実現する理想のセミリタイア

- 老後資金7000万円で考えるセミリタイアの可能性

- 貯蓄8000万円の割合とその意味

- 老後資金7000万円を実現するための運用方法

- セミリタイアへの道:老後資金7000万円の運用計画

- 老後資金7000万円でセミリタイア生活を楽しむコツ

- 老後資金7000万円があれば趣味や旅行も楽しめる?

- 老後資金7000万円での健康管理と趣味のバランス

- マネーキャリアで解決!

- 老後資金7000万円のまとめ

老後資金7000万円で考えるセミリタイアの可能性

老後資金7000万円を背景にセミリタイアを考慮する際には、資産の管理と運用が鍵となります。セミリタイアを実現するためには、単に貯蓄があるだけでは不十分で、その資産を如何に効率よく活用し、維持していくかが重要です。例えば、7000万円を平均年利3%で運用できれば、年間の収益は約210万円。この収益を生活費の一部として補填することで、パートタイムワーク等の収入と合わせ、生活の質を落とさずにセミリタイア生活を営むことが可能です。

さらに、セミリタイア中は、健康保険や年金制度の変化にも注意が必要です。日本の場合、60歳から65歳の間は健康保険料が変動する可能性があり、また年金受給開始年齢にも影響を及ぼすため、これらの公的制度を理解し、計画に組み入れることが不可欠です。

セミリタイア後の生活では、趣味や旅行など、自分の時間を充実させる活動にも予算を割り当てることができます。しかし、無計画な支出は資産を圧迫するため、収支計画をしっかりと立て、定期的な見直しを行うことが大切です。

太文字で強調するポイントは、老後資金7000万円を有効に活用し、セミリタイア生活を豊かにするためには、資産運用の戦略立てと公的制度への理解、そして自己管理が必須であるということです。このように、セミリタイアの可能性を探る上で、7000万円という資金は大きな安心材料となりますが、その資金を持続可能な方法で管理する知恵と工夫が求められます。

貯蓄8000万円の割合とその意味

貯蓄8000万円の割合とその意味を考えるとき、まず理解すべきは、この金額が一般的な日本の家庭にとってどれほどの価値を持つかということです。金融資産の総額が8000万円を超える家庭は、全体の約3%に過ぎないとされています。この数字からもわかる通り、8000万円の貯蓄は非常に高いセキュリティレベルを意味し、老後の生活においても大きな安心感を提供します。

8000万円の貯蓄があれば、平均的な生活費に加えて、予期せぬ医療費や趣味への投資、さらには孫への贈り物など、余裕を持った生活設計が可能になります。また、このような貯蓄額を持つことで、資産運用の選択肢も広がります。例えば、低リスクの定期預金や国債から、リスクを伴うが高リターンが期待できる株式投資や不動産投資まで、自分のリスク許容度に応じて選択することができるようになります。

重要なのは、貯蓄の額だけでなく、その運用方法にも注意を払うことです。適切な資産運用を行うことで、インフレや将来の不確実性に対する保護を強化し、貯蓄を持続可能な形で増やしていくことが可能になります。

8000万円という貯蓄は、多くの人にとって大きな目標額ですが、計画的な節約と賢い投資戦略によって、現実的な目標となり得ます。この金額を達成することで得られる安心感と生活の質の向上は計り知れません。

老後資金7000万円を実現するための運用方法

老後資金7000万円を実現するための運用方法を考える際、分散投資が鍵となります。この大原則に従い、株式、債券、不動産、そして現金等の異なるアセットクラスに資金を分配することで、リスクを分散しつつ、期待リターンを最適化します。例えば、株式に40%、債券に30%、不動産に20%、そして現金及び現金同等物に10%を配分することが考えられます。

株式投資では、インデックスファンドやETFを利用することで、低コストで広範な市場にアクセス可能です。債券については、国内外の長期国債や企業債に分散して投資し、利回りを追求しつつリスクを抑えます。不動産投資では、REITを活用することで、直接不動産を所有することなく、不動産市場の収益を享受できます。

重要なのは、長期的な視点を持ち、市場の短期的な変動に一喜一憂せず、定期的にポートフォリオのバランスを見直し、必要に応じて再調整することです。また、年齢やライフステージの変化に応じて、リスク許容度を再評価し、投資戦略を調整する柔軟性も必要です。

このように運用計画を立てる際には、専門家のアドバイスを求めることも有効です。ファイナンシャルプランナーや資産運用の専門家に相談することで、自身の目的やリスク許容度に合った運用戦略を立てることができます。7000万円という資金を賢く運用し、安定した老後資金を築くためには、これらのポイントを念頭に置き、計画的に行動することが求められます。

セミリタイアへの道:老後資金7000万円の運用計画

セミリタイアへの道を進むためには、老後資金7000万円の運用計画が重要です。具体的な運用計画を立てる際には、まず自分の生活スタイルや収入源、そして目指すセミリタイアの生活を明確に定義することが必須です。セミリタイアとは、全く働かない完全なリタイアではなく、趣味やパートタイムワークなど、ライフスタイルに合わせた柔軟な働き方を意味します。この柔軟性が、資産運用計画においても重要な役割を果たします。

具体的には、7000万円の資金をどのように運用し、どの程度の収入を見込むかが計画の中心となります。例えば、株式や債券、不動産投資など、様々な投資先から収益を得ることが考えられます。ただし、リスク管理を徹底し、分散投資を心がけることで、市場の変動に左右されずに安定した収入を確保することが可能になります。

また、セミリタイア生活を支えるためには、収入の一部を再投資に回すことが推奨されます。これにより、資産が徐々に増え、長期的な安定収入が見込めるようになります。年間の目標収益率を設定し、それを達成するための戦略を立てることが大切です。例えば、年間4%〜5%の収益率を目指す場合、その達成に向けた運用計画を具体的に策定します。

セミリタイア生活を豊かにするためには、安全性を重視した運用が基本です。高リスク・高リターンの投資よりも、低リスク・中リターンの選択肢を選ぶことが、長期的な安定収入に繋がります。インデックスファンドや定期預金、国債などがこの戦略に合致します。

セミリタイアへの道では、7000万円の資金を賢く運用し、安定した収入を生み出すことが成功の鍵です。自分自身のライフスタイルに合わせた運用計画を立て、柔軟かつ安全なセミリタイア生活を実現させましょう。

老後資金7000万円でセミリタイア生活を楽しむコツ

セミリタイア生活を最大限に楽しむためには、7000万円の老後資金の賢い活用が必須です。まず、生活費の見直しを行い、月々の固定費を最小限に抑えることから始めましょう。次に、健康管理に注力し、長期的な医療費を削減する計画を立てます。例えば、定期的な運動や健康的な食生活により、将来的な医療費の節約に繋がります。

趣味や社会貢献活動に関しては、低予算でも楽しめる選択肢を探求します。たとえば、地域のボランティア活動に参加する、オンラインコースで新しいスキルを学ぶ、自然の中でのアクティビティなど、費用をかけずに満足感を得られる活動を選びましょう。

さらに、セミリタイア生活の一環として資産運用を続けることも重要です。リスクを適切に管理しながら、定期的な収入を確保する運用戦略を立てることで、7000万円の資金を有効に活用できます。分散投資や配当金を重視した投資が、リスクを抑えつつ収入を得る方法として推奨されます。

コミュニティに参加することも、セミリタイア生活を充実させるコツの一つです。同じ志を持つ人々と交流することで、新たな趣味や活動に触れる機会が増え、生活に彩りを加えることができます。

これらのアプローチにより、7000万円の老後資金を活用し、健康で、意味のある、そして楽しいセミリタイア生活を送ることが可能になります。

老後資金7000万円があれば趣味や旅行も楽しめる?

老後資金7000万円があれば、趣味や旅行を楽しむことは十分可能ですが、賢いプランニングが必要です。まず、年間で趣味や旅行にどれくらいの予算を割り当てるか決定しましょう。例えば、年間で100万円を趣味や旅行に充てると仮定すると、70年間でその予算を維持できます。しかし、これは理論上の計算であり、実際にはインフレや予期せぬ支出も考慮する必要があります。

趣味や旅行に使える予算を決めたら、資金を賢く管理する戦略を立てます。例えば、定期預金や低リスクの投資商品に一部を配置し、収益を趣味や旅行の予算に充てる方法です。また、クレジットカードのポイントやマイルを活用して旅行費用を節約するテクニックも有効です。

趣味に関しては、初期投資を要するもの(例:写真機材、ゴルフクラブ)と、継続的な費用がかかるもの(例:ゴルフのプレイ料金、旅行代)を区別し、それぞれに合った予算配分を考えましょう。趣味を持続可能に楽しむためには、コストパフォーマンスを考慮した選択が重要です。

旅行に関しては、オフシーズンや早期予約割引を利用することでコストを抑えることができます。また、地域の文化や自然を楽しむ「スロートラベル」のような、低予算でも深い体験が可能な旅行スタイルも検討の余地があります。

重要なのは、7000万円の資金を長期にわたって効率良く使い、充実したセミリタイア生活を送るための計画を立てることです。趣味や旅行は老後の生活を豊かにする重要な要素であり、計画的に予算を管理することで、これらを最大限に楽しむことができます。

老後資金7000万円での健康管理と趣味のバランス

老後資金7000万円を有効活用し、健康管理と趣味の両立を目指す際には、計画的な予算配分が鍵となります。健康管理には、定期的な健診やフィットネスクラブの会員料、必要に応じた栄養補助食品など、一定のコストが発生します。例えば、年間で10万円から20万円程度を健康管理に割り当てることが一つの目安です。この金額には、健康食品の購入やスポーツ活動への参加費も含まれます。

一方で趣味に関しては、その内容に応じて必要な予算が大きく異なります。趣味が屋外活動や旅行であれば、年間数十万円の予算を見込む必要があるかもしれませんが、読書やガーデニングなど比較的低コストで楽しめる趣味であれば、少ない予算でも満足できるでしょう。

重要なのは、健康管理と趣味活動によって得られる満足感と幸福感を最大化することです。例えば、ウォーキングやハイキングなど、健康維持にもつながる趣味を選ぶことで、コストを抑えつつ二重の利益を享受することが可能です。また、地域のコミュニティに参加することで、少ない費用で多くの社交活動を楽しむこともできます。

老後資金7000万円は、賢く使えば豊かなセミリタイア生活を支える十分な額です。健康管理と趣味のバランスを考えながら、生活の質を高める計画を立てましょう。健康管理に関する投資は、将来的な医療費の節約にもつながり、趣味活動は精神的な豊かさと生活の充実感をもたらします。長期的な視点を持ち、資金を効率的に活用することで、心身ともに健康なセミリタイア生活を実現することができます。

マネーキャリアで解決!

老後資金7000万円を持つことの不安やどのように計画し、運用すべきかについての疑問は、多くの人が抱えています。そんな時、マネーキャリアの無料相談が強力なサポートとなり得ます。このサービスでは、個々の状況に応じた専門家が一対一で相談に乗り、個別の資産運用計画やライフプランを提案してくれます。例えば、年金とのバランス、必要な生活費、趣味や旅行にかける費用など、老後生活の全体像を考慮した計画を一緒に立てることができます。

利用者一人ひとりのニーズに応じたカスタマイズされたアドバイスを受けることができるため、具体的な運用方法や節約術、さらには税金対策まで、幅広いアドバイスを得ることが可能です。また、リスク管理に関する指導も受けられるため、老後資金7000万円を賢く、かつ安全に増やしていくための戦略を練ることができます。

このサービスを利用することで、不安や疑問を解消し、自信を持って老後資金の管理と運用に取り組むことができるようになります。マネーキャリアでは、専門家が最新の金融情報や市場動向を踏まえた上で、最適なアドバイスを提供してくれるため、老後資金7000万円の有効活用に向けた第一歩として非常に有益です。

老後資金7000万円のまとめ

- 老後資金7000万円の現実を理解することが重要

- 貯金7000万円あるが、生活水準に応じた計画が必要

- 7000万円で何年暮らせるかは個人のライフスタイルに依存

- 60歳で7000万円の老後資金計画を立てる方法

- 夫婦2人で老後7000万円の生活設計のポイント

- 貯金7000万円でリタイアする独身者のシナリオ

- 60代で7000万円の資産がある割合は約6%

- 老後の資金がいくらあれば安心かの考察

- 7000万円でセミリタイア生活を楽しむコツ

- 7000万円の運用方法とその実現可能性

- 貯蓄8000万円の割合とそれが意味する安心感

- マネーキャリアで老後資金7000万円の不安を解消

参考

・老後資金シミュレーションおすすめ5選!安心の老後へ

・老後資金いつから貯めるべき?成功への5つのステップ

・葬式風呂入らない習慣の理解と8つの実践法

・葬式ハンカチ100均で選ぶ!コスパ最強の選択肢5選

・葬式行きたくないニート必見!参列のメリット7選

・ペット遺骨ペンダントカビを避ける10の効果的対策

・老後お金がないみじめ!?老後の不安を回避する5つの方法

・遺骨ペンダントスピリチュアルで心を癒す10の方法

・老後家計簿で節約!12の方法で資金不足を回避

・無年金老後資金なしの親に!具体的支援の6ステップ

お問い合わせ

何をどうすればいいの?など初歩的な事でもお気軽にお問い合わせください

お問い合わせはお気軽に!

大阪不動産・FPサービス株式会社

info@ofps.co.jp

TEL:050-3576-2951

投稿者プロフィール

-

ファイナンシャルプランナー・終活ガイド・

エンディングノート講師幅広いサポートが可能です!

終活・相続・事業承継・生命保険・老後資金のご相談の専門家です

不動産・リフォーム・ファイナンシャルプランニング・保険の見直し・終活・相続・家族信託・任意後見・遺言作成・生前整理・不用品買取・デイサービス・老人ホーム・お葬式・お墓他お悩み事すべてご対応可能なサービスをご準備しておりますので安心してお気軽にご相談ください。

最新の投稿

ペット2024-10-20ペットショップ売れ残りシーズーの運命と保護活動の現状

ペット2024-10-20ペットショップ売れ残りシーズーの運命と保護活動の現状- 不動産購入・住宅ローン2024-10-16住宅ローン無職でも審査に通るための秘訣と注意点を解説

- 不動産2024-10-07マンション断水過ごし方のコツ:水の確保からトイレの使い方まで

- ペット2024-09-19ペット保険いらない知恵袋のまとめ:選び方と不要と感じる理由