生命保険を受け取った際、「生命保険受け取り確定申告」が必要かどうかは、多くの人にとって重要な疑問です。

この記事では、「生命保険金の種類と課税の仕組み」をわかりやすく解説し、課税の有無と区分、必要な申告条件を詳しくご説明します。

例えば、死亡保険金が500万円×相続人の人数まで非課税になることや、受取金額が1000万円の場合の税額計算例なども具体的に解説。

さらに、保険金確定申告が不要なケースや申告を怠った場合のリスクについても触れます。

初めての方でも理解しやすい内容で、安心して手続きを進められる情報をお届けします。

この記事のポイント

- 生命保険金の種類とそれに応じた課税の仕組みについて理解できる

- 確定申告が必要な場合と不要なケースの具体的な違いを把握できる

- 死亡保険金や満期保険金を受け取った際の申告手続きや必要書類を理解できる

- 申告を怠った場合のリスクや、適切な税金計算方法を知ることができる

生命保険受け取り確定申告の基本と注意点

課税の有無と課税区分

生命保険金を受け取ったとき、そのお金に課税されるかどうかは契約内容や関係者の立場によって異なります。

基本的に、生命保険金は「所得税」「相続税」「贈与税」のいずれかが適用されます。

まず、契約者と受取人が同じ場合、生命保険金は所得税の対象になります。

この場合、受け取る金額が「一時所得」として扱われ、他の収入と合算して課税されます。

一方、被保険者と契約者が同一で受取人が異なる場合、保険金は相続税の対象です。

法定相続人であれば「500万円×相続人の人数」の非課税枠が適用されます。

また、契約者・被保険者・受取人が全て異なる場合は贈与税が課されます。

贈与税は、他の税種に比べて税負担が重いため、契約時の確認が重要です。

さらに、受け取る保険金が非課税となるケースもあります。

例えば、医療保険や高度障害保険金は、身体的なリスクに基づくため、税金がかかりません。

このように、課税の有無と区分を理解することで、余計な税負担を避けられる可能性があります。

確定申告が必要な場合とは?

生命保険金を受け取った場合、確定申告が必要かどうかは金額や課税区分によります。

まず、所得税の対象となる保険金を受け取った場合は、原則として確定申告が必要です。

具体的には、「一時所得」の金額が基礎控除額を超える場合に申告が求められます。

例えば、受け取った保険金が1,000万円で、支払った保険料が200万円の場合、課税対象は計算上375万円となります。

次に、相続税が課される場合も注意が必要です。

相続税は、相続が発生してから10か月以内に申告しなければなりません。

もし非課税枠を超える金額を受け取った場合、この申告が欠かせません。

一方で、贈与税が適用される場合も、確定申告が必要です。

贈与税は1年間に受け取った贈与額が110万円を超える場合に申告する義務があります。

ただし、非課税対象の保険金や給付金には、申告は不要です。

たとえば、入院給付金や高度障害保険金は、法律上非課税となっています。

このように、確定申告の要否は状況によりますが、明確な基準を把握しておくことが大切です。

確定申告が必要なケースの具体例

生命保険金を受け取った場合、状況によっては確定申告が必要です。

例えば、「契約者」と「受取人」が同じ場合、受け取った金額が一時所得となります。

一時所得として課税される基準は、受取金額から支払った保険料を引き、さらに50万円の控除を差し引いた金額です。

具体例として、保険金1,000万円を受け取り、保険料200万円を支払っていた場合、課税対象は以下のように計算されます。

1,000万円-200万円-50万円=750万円(この半分の375万円が課税対象)

また、相続税が適用される場合も申告が必要です。

相続税の非課税枠は、「法定相続人の数×500万円」で計算され、これを超える金額に課税されます。

例えば、相続人が3人いる場合は1,500万円まで非課税ですが、それ以上の額は申告が必要です。

さらに、贈与税が適用されるケースでは、年間の基礎控除額110万円を超える金額が申告対象になります。

例えば、契約者と受取人が異なる場合、受け取った金額が贈与とみなされ、課税されます。

これらの例に当てはまる場合は、確定申告を忘れないよう注意してください。

保険金確定申告が不要なケース

一方で、保険金を受け取っても確定申告が不要なケースもあります。

まず、医療保険やがん保険の給付金は非課税です。

例えば、入院給付金や手術費用の給付金は、所得として扱われないため申告の必要はありません。

また、被保険者の死亡により支払われる保険金でも、非課税枠内であれば申告不要です。

具体的には、相続税の非課税枠「法定相続人の数×500万円」を超えない場合に該当します。

さらに、一時所得の計算結果が0円以下の場合も確定申告は不要です。

例えば、受け取った保険金が支払った保険料と控除額を差し引いて残らなければ、課税対象になりません。

また、年金形式で受け取る保険金も、既に源泉徴収されている場合には申告の必要がありません。

これらのケースに該当する場合は、確定申告をしなくても問題ありません。

ただし、自身が該当するかどうかは、事前に確認しておくことが重要です。

生命保険受け取り確定申告の実務と手順

- 死亡保険金 確定申告 必要か

- 保険金 確定申告 いくらから

- 死亡保険金 確定申告 必要書類

- 満期保険金 確定申告しないとどうなる

- 生命保険でもらったお金は確定申告が必要ですか?

- 生命保険で1000万円をもらったら税金はいくらですか?

- 死亡保険金がいくらまでなら申告いらない?

- 生命保険の受取に税金はかかりますか?

- 生命保険受け取り確定申告のまとめ

死亡保険金 確定申告 必要か

死亡保険金を受け取った場合、確定申告が必要かどうかは、契約内容と受取金額に左右されます。

まず、死亡保険金が相続税の対象となるケースでは、確定申告は不要です。

なぜなら、相続税は確定申告ではなく、相続税申告として手続きが行われるからです。

ただし、受け取った金額が非課税枠「法定相続人×500万円」を超える場合は相続税の申告が必要です。

一方、契約者と受取人が同一人物であれば、その保険金は一時所得として扱われます。

この場合、特別控除50万円を引いた金額の半分が課税対象となり、確定申告が必要です。

また、契約者・被保険者・受取人が異なる場合は贈与税が課税されます。

贈与税が適用される場合も、年間基礎控除110万円を超える金額に課税され、申告が求められます。

このように、死亡保険金における確定申告の要否は状況次第で異なります。

自分のケースがどれに該当するのかを、必ず確認するようにしましょう。

保険金 確定申告 いくらから

保険金の確定申告が必要になる金額は、保険金の種類や受取方法によって異なります。

一時所得として課税される場合、受取金額から支払った保険料を引き、さらに50万円の控除を差し引いた金額の半分が課税対象です。

例えば、保険金1,000万円を受け取り、保険料として300万円を支払っていた場合の計算式は次の通りです。

1,000万円-300万円-50万円=650万円

650万円×1/2=325万円(課税対象額)

この金額が他の所得と合算され、税額が算出されます。

相続税の非課税枠の場合、法定相続人1人あたり500万円まで非課税です。

たとえば、相続人が3人いる場合、1,500万円までは非課税となり、申告不要です。

贈与税の場合、1年間で受け取った金額の合計が110万円を超えると申告が必要になります。

この基礎控除額を超えた部分に、税率が適用されて計算されます。

確定申告が必要かどうかは、契約条件や金額によります。

迷った場合は、専門家に相談し正確に判断しましょう。

死亡保険金 確定申告 必要書類

死亡保険金の確定申告に必要な書類は、申告する内容によって異なりますが、基本的な書類は以下の通りです。

まず、最も重要なのが保険会社が発行する「支払調書」です。

これは、受け取った保険金の金額や支払者の情報が記載されている書類です。

次に「保険証券」のコピーも必要です。これにより契約内容が確認できます。

受取人が誰であるかや、契約者・被保険者との関係性がわかることが求められます。

「保険料の支払い証明書」も用意しましょう。これにより払込保険料が確認できます。

また、申告内容に応じて、以下の追加書類が必要になる場合があります。

相続税の場合、被相続人の死亡届や、法定相続人の戸籍謄本が必要です。

所得税の場合、一時所得の計算に必要な他の収入を証明する書類が必要です。

贈与税の場合、基礎控除額を超える財産を証明する書類が求められます。

さらに、確定申告書には「申告書A」または「申告書B」を利用します。

これらを記入し、税務署に提出する必要があります。

すべての書類を正確に揃え、期限内に提出することで、余計なトラブルを防ぎます。

もし書類が不足している場合は、早めに保険会社や税務署に問い合わせましょう。

満期保険金 確定申告しないとどうなる

満期保険金の確定申告をしない場合、さまざまなリスクが発生します。

第一に、申告しないことが税務署に発覚すると、ペナルティとして「無申告加算税」が課されます。

無申告加算税の割合は、期限内に申告した場合よりも高額になるため注意が必要です。

また、申告が遅れる期間に応じて「延滞税」も加算されます。

これにより、納めるべき税金がさらに増えてしまいます。

さらに、申告漏れが悪質だと判断された場合、「重加算税」が課される可能性があります。

重加算税は税額の35%~40%と非常に高額です。

税務調査の際に満期保険金の存在が判明すると、過去の未申告分まで調査されることがあります。

こうした状況を避けるためにも、満期保険金を受け取った場合は、必ず確定申告を行いましょう。

必要な書類を用意し、正確な情報で申告することで、余計な負担を避けられます。

申告期限は受取翌年の3月15日までなので、計画的に準備を進めましょう。

生命保険でもらったお金は確定申告が必要ですか?

生命保険でもらったお金について、確定申告が必要かどうかは契約内容や受け取り方によります。

具体的には、契約者、被保険者、受取人が誰かによって課税区分が変わります。

例えば、契約者と受取人が同じ場合、受け取る保険金は「所得税」の対象です。

この場合、一時所得として申告が必要になることがあります。

一方、契約者と被保険者が同じで受取人が異なる場合、保険金は「相続税」の対象です。

相続税では、法定相続人の数に応じた非課税枠が適用されることもあります。

また、契約者、被保険者、受取人がすべて異なる場合は、「贈与税」の対象です。

この場合、受け取った金額が年間110万円を超えると申告が必要になります。

保険金が税金の対象外となるケースもあります。

例えば、入院給付金や医療保険金は原則として非課税です。

確定申告が必要な場合でも、適切な控除や非課税枠を利用することで税金を軽減できます。

自分のケースに該当する税金や必要な手続きを確認し、早めに準備を進めましょう。

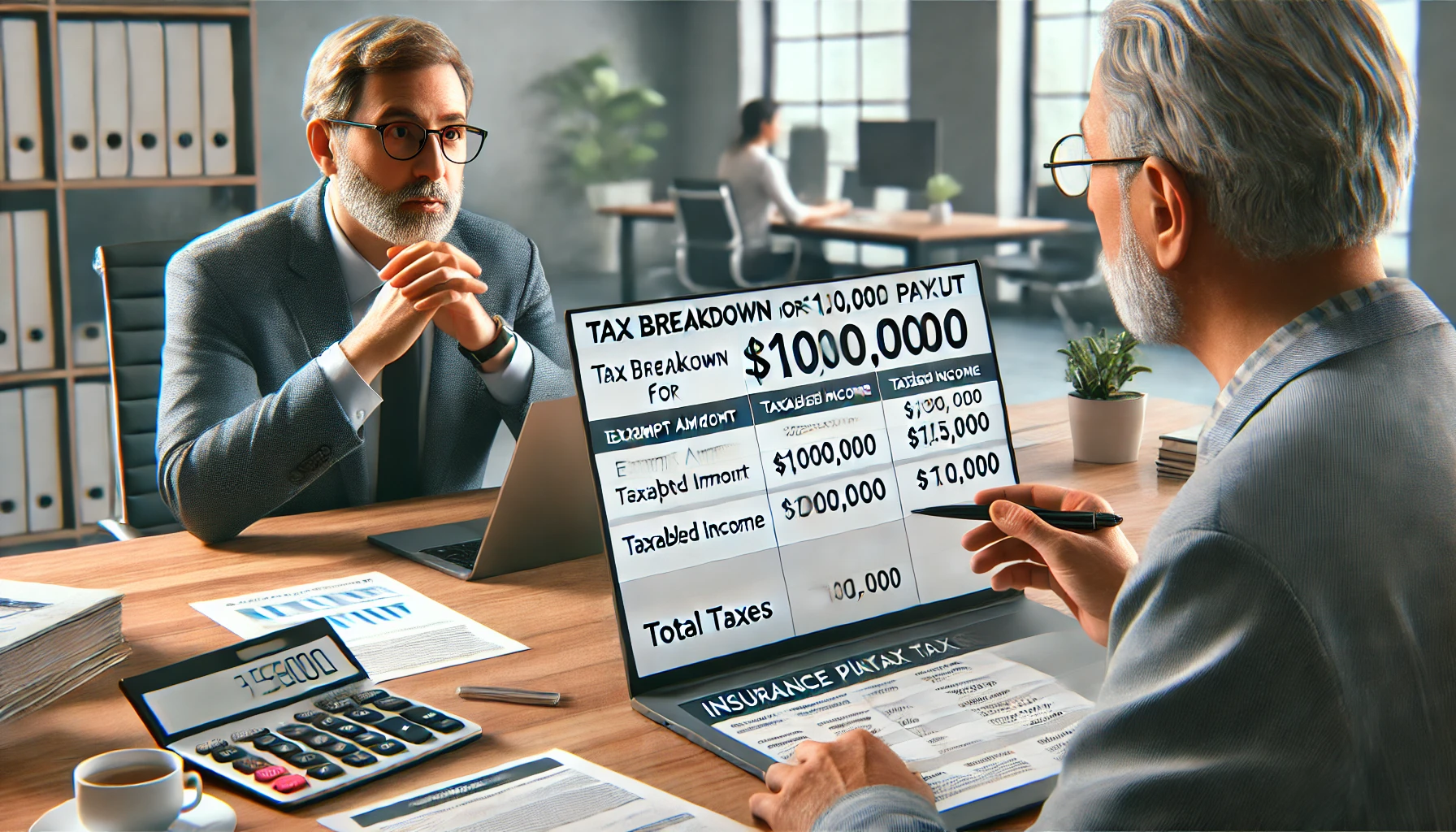

生命保険で1000万円をもらったら税金はいくらですか?

生命保険で1000万円をもらった場合にかかる税金は、契約内容によって異なります。

契約者と受取人が同じ場合、受け取った金額は「所得税」の対象です。

所得税では、受け取った金額から支払った保険料総額と50万円の特別控除を差し引きます。

その金額をさらに2分の1にして課税対象額を計算します。

例えば、1000万円の保険金に対して保険料が500万円だった場合、課税対象額は225万円です。

この場合、課税所得に応じて税率が適用されるため、正確な税額は人によって異なります。

一方、契約者と被保険者が同じで受取人が相続人の場合、1000万円の保険金に非課税枠が適用されます。

法定相続人が2人いれば、非課税枠は500万円×2人=1000万円です。

この場合、相続税は発生しません。

贈与税が適用される場合、1000万円から基礎控除110万円を差し引いた890万円が課税対象です。

贈与税率は金額に応じて異なり、最大で55%が課される場合があります。

生命保険金の課税額を抑えるには、契約内容を理解し、非課税枠や控除を活用することが大切です。

死亡保険金がいくらまでなら申告いらない?

死亡保険金を受け取った際に申告が必要かどうかは、非課税枠に収まるかがポイントです。

死亡保険金には、相続税の非課税枠が適用される場合があります。

この非課税枠は、「500万円×法定相続人の数」で計算されます。

例えば、法定相続人が配偶者と子供2人の合計3人の場合、非課税枠は1,500万円です。

この場合、1,500万円までの死亡保険金には相続税がかからず、申告も不要です。

しかし、非課税枠を超える金額については、相続税の課税対象となります。

さらに、法定相続人以外の人が受け取る場合は、非課税枠が適用されません。

そのため、受け取る全額が課税対象となり、申告が必要です。

相続税の非課税枠は、法定相続人の数に依存するため、人数が多いほど有利です。

一方で、契約者と受取人が同一人物の場合は、所得税が適用されるため非課税枠はありません。

申告の要否を判断するには、自身の契約内容や受け取り状況をしっかり確認しましょう。

生命保険の受取に税金はかかりますか?

生命保険の受取には税金がかかるケースとそうでないケースがあります。

主に、契約内容と受取人の条件によって税金の種類が変わります。

相続税が適用される場合、法定相続人には500万円×人数の非課税枠があります。

この非課税枠内であれば税金はかかりませんが、超えると課税対象です。

契約者と受取人が同じ場合は所得税が課され、一時所得として計算されます。

この場合、保険金額から支払った保険料と特別控除50万円を引いた額が対象です。

また、契約者、被保険者、受取人が異なる場合は贈与税が適用されます。

贈与税には年間110万円の基礎控除がありますが、それを超えると課税対象となります。

一方、医療保険や入院給付金などの給付金は非課税です。

これらは税金の対象外で、確定申告も不要です。

自身の生命保険契約内容と受取方法を確認し、該当する税金をしっかり把握しましょう。

生命保険受け取り確定申告のまとめ

- 生命保険金の課税は契約内容や関係者の立場で異なる

- 課税対象は「所得税」「相続税」「贈与税」のいずれか

- 契約者と受取人が同じ場合、所得税が課される

- 所得税の対象となる保険金は一時所得として計算

- 被保険者と契約者が同一で受取人が異なる場合は相続税対象

- 相続税には「500万円×相続人の人数」の非課税枠が適用

- 契約者・被保険者・受取人が全て異なる場合は贈与税対象

- 医療保険や高度障害保険金は非課税

- 所得税対象の保険金は確定申告が必要

- 確定申告の要否は基礎控除額を超えるかどうかで決まる

- 相続税の申告は相続開始後10か月以内に行う必要がある

- 贈与税は年間110万円を超える受け取りで申告が必要

- 非課税の保険金は確定申告不要

- 申告漏れは無申告加算税や延滞税の対象となる

- 必要書類には支払調書や保険証券のコピーなどが含まれる

参考

・年金最終催告状払えない場合の解決策5選!差し押さえと延滞金を防ぐ方法

・生命保険料控除年末調整確定申告どっちが有利?賢い選び方と手続きの流れ

・遺族年金夫死亡70歳以上専業主婦が知るべき受給額と簡単手続き方法

・生命保険60歳の更新どうすればいいか迷う方必見!見直し方の徹底ガイド

・生命保険新旧わからない問題を解決!契約日別にすぐ見分けられる方法

お問い合わせ・60分無料相談

サービスや終活・相続・不動産に関するご相談やお困りごとなどお気軽にお問い合わせください

何をどうすればいいの?など初歩的な事でもまずはお話を聞かせてください。

エンディングノート・終活・老後資金・医療・介護・保険・相続・葬儀・お墓・その他

相談することによりお気持ちの整理が可能になります!お気軽にお問い合わせください。

お問い合わせはお気軽に!

大阪不動産・FPサービス株式会社

info@ofps.co.jp

TEL:050-3576-2951

投稿者プロフィール

-

終活や相続、不動産、生命保険に寄り添う専門のコンサルタントです。相続診断士、ファイナンシャルプランナー、終活ガイド、エンディングノート認定講師など、20種類以上の資格を持ち、幅広いサポートが可能です。

家族でも話しにくいテーマを、一緒に解決してきた実績があります。『勘定(お金)』と『感情(気持ち)』とのバランスを取ることで、終活・相続をスムーズに進めます。さらに、不動産を『負動産』にせず『富動産』にする方法もお伝えします!

相続、不動産の活用や保険の見直し、生前整理など、さまざまなお悩みに対応できるサービスをご提供しておりますので、どうぞお気軽にご相談ください。安心して人生の次のステージへ進んでいただけるよう、全力でサポートいたします。

最新の投稿

お葬式・法事・永代供養2024-12-18喪服どこで買うメンズに知っておきたい購入のコツと注意点

お葬式・法事・永代供養2024-12-18喪服どこで買うメンズに知っておきたい購入のコツと注意点- 贈与2024-12-17生前贈与とは現金が便利!リスクを避ける注意点7選

- お墓・墓じまい2024-12-16お墓建立者死亡後の継承トラブルを防ぐための具体策7つを紹介

- 保険・FP2024-12-13生命保険受け取り確定申告が必要なケースと不要なケース