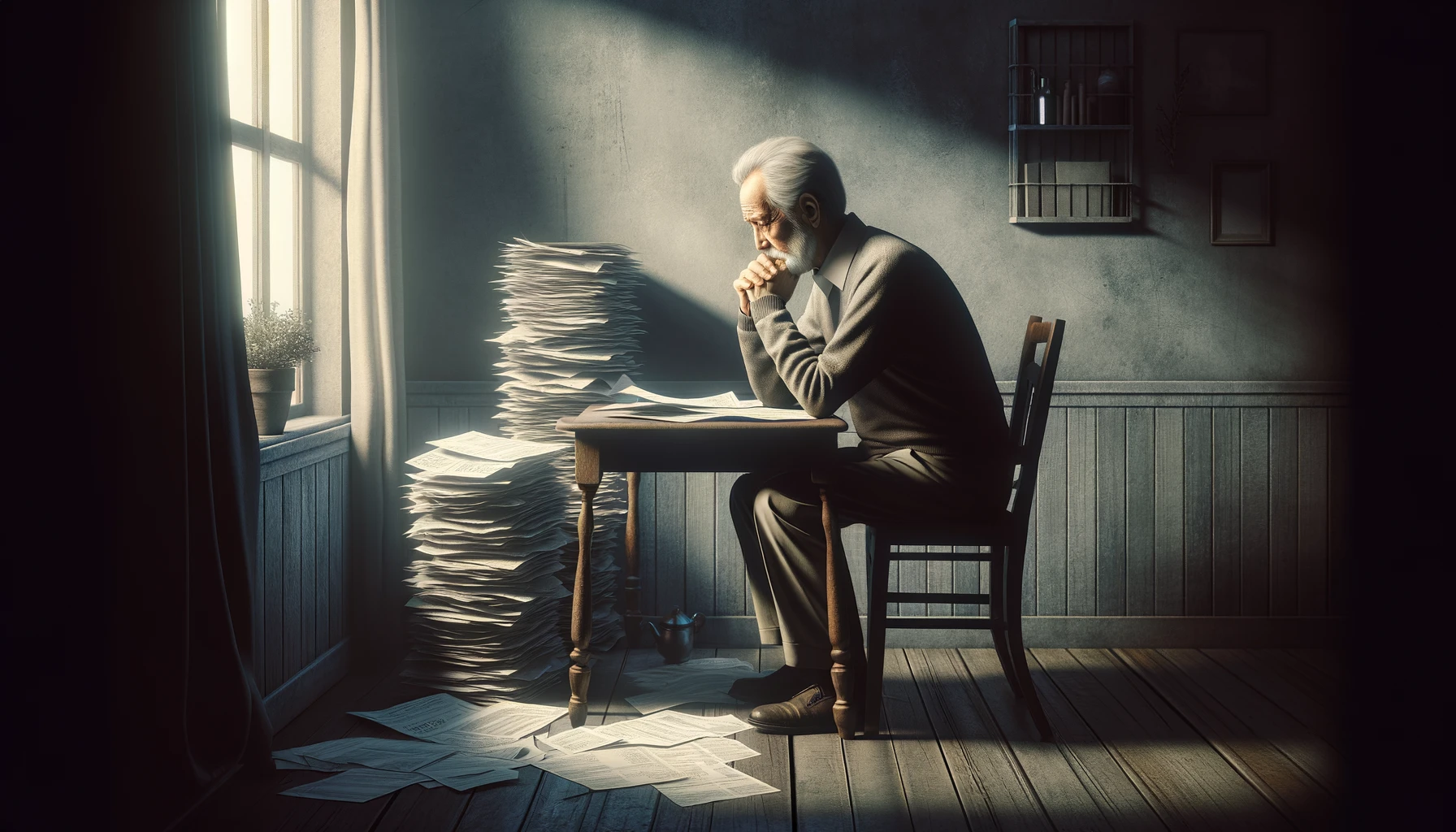

老後破産は多くの人々にとって現実の脅威となっています。本記事では、具体的な老後破産実例を通じて、老後破産の実態とその対策について詳しく解説します。

特に「老後破産 妻の特徴」や「老後破産しやすい 60代の共通点」など、老後破産する人の特徴を明らかにし、その背景にある要因を探ります。

また、老後破産の悲惨な現実や借金地獄に陥る危険性についても触れ、読者が老後破産を避けるための具体的なアドバイスを提供します。さらに、老後破産に関するブログの声を集め、実際の体験談を基にした実態を共有します。

この記事を読むことで、老後破産のリスクを減らし、安定した老後生活を送るためのヒントを得られるでしょう。

この記事のポイント

- 老後破産の具体的な実例やその実態について理解できる

- 老後破産する人の特徴や共通点について学べる

- 老後破産の原因となる要因とそのリスクを知ることができる

- 老後破産を防ぐための具体的な対策やアドバイスを得られる

一般社団法人終活協議会認定資格 終活ガイド・心託コンシェルジュのお役立ちブログです。終活についてのご相談やサポートサービスをご提供しています。生涯笑顔で過ごせる環境づくりをお手伝いさせていただいております。

・生活のサポートを含むサービス

『入院、介護施設入居に伴う身元保証(身元引受け)連帯保証』のご相談

・おひとりさまや、もしもの時に家族に負担をかけたくないあなたに

『葬儀、連絡、お墓、手続き、遺品整理、遺言、相談、公正証書の作成』のご相談

・今は元気だが歳を重ねても不安にならないために

老後資金や年金、貯金の不安のご相談、万一認知症やお体や生活環境に不自由が発生し、デイサービスや老人施設が必要となった際の選び方や準備金、入所の問題

上記のように簡単に気になる事を並べただけでもたくさんあり、終活は多岐にわたりますのでその方のご事情によって様々です。

私たちは、医療、介護、法律、金融をはじめお客様の様々なご事情に対応できる専門家チームが一丸となりお客様に寄り添いながら様々なご事情に合わせた適正なサービスをご提供し、生涯笑顔で過ごせる環境づくりをお手伝いをしています。お気軽にご相談ください。

終活・相続 お悩みご相談事例

- 相続人に長い間連絡が取れない人がいる

- 相続人の仲が悪い

- 今依頼している弁護士・税理士等が親身に対応してくれない

- 財産が何があるのかよくわからない

- 再婚している

- 誰も使っていない不動産がある

- 子供がいない

- 相続する人に『障害』『未成年』『認知』等の人がいる

- 誰にも相談せずに作った遺言がある

- 相続税がかかるのか全く分からない

他にもたくさんお気軽に相談いただいて解決しております。

『もっと早く相談すればよかった』とのありがたいお声をたくさんいただいております。

終活・相続

お気軽にご相談ください

- 何をしたら良いのかわからない

- エンディングノート・終活

- 老後資金・自宅売却の時期

- 資産活用対策・医療・介護

- 施設選び・生命保険・相続対策

- 遺言・葬儀・お墓・相続登記

- 相続発生後の対応や処理方法

- 信用できる士業への安全な橋渡し

その他なんでもお気軽にご相談ください!

営業時間 10:00-18:00(日・祝日除く)

老後破産実例とその実態

老後破産する人 特徴

老後破産する人にはいくつかの共通点があります。まず、十分な貯金がないことが挙げられます。特に40代で貯金がゼロの人は、老後破産のリスクが高まります。なぜなら、予期せぬ病気や失業などの不測の事態に備えるための資金がないためです。

次に、住宅ローンの返済が完了していないことも大きな特徴です。特に、完済年齢が70歳以上の場合、年金収入だけでローンを返済するのは非常に困難です。例えば、定年退職後に収入が大幅に減少するため、毎月の支払いが家計を圧迫します。

また、個人事業主として働いていた人も老後破産のリスクが高いです。個人事業主は、収入が不安定なうえに、受給できる年金額が少ないことが多いです。これにより、老後の生活費を年金だけで賄うのが難しくなります。

病気も老後破産の大きな原因の一つです。病気になると医療費がかかるだけでなく、働けなくなるため収入が減少します。このような状況で貯金がないと、すぐに経済的に困窮してしまいます。

最後に、無計画な支出や過度な投資もリスク要因です。老後資金を増やそうと高リスクな投資に手を出し、失敗してしまうと、元本を大きく減らすことになります。また、計画的に支出を管理しないと、生活費が収入を上回ってしまいます。

これらの特徴を持つ人は、早めに対策を講じることが重要です。具体的には、貯金を増やし、支出を見直し、リスクの少ない資産運用を行うことが必要です。

老後破産 悲惨な現実

老後破産の現実は、想像以上に厳しいものです。まず、生活の質が大幅に低下します。収入が限られているため、基本的な生活費さえも賄えなくなります。例えば、毎月の食費や光熱費、医療費が支払えず、生活のすべてが困難になります。

次に、住宅の問題が深刻です。多くの人は定年後も住宅ローンを抱えていますが、年金だけでは支払いが難しく、最終的には家を手放すことになります。これは、長年住み慣れた家を失うだけでなく、精神的なストレスも大きなものとなります。

また、医療費の負担が重くのしかかります。年齢を重ねると病気やケガが増え、医療費がかさみます。貯金がない場合、必要な治療を受けられず、健康状態がさらに悪化する悪循環に陥ります。例えば、定期的な通院や薬の費用が払えないといった事態が起こります。

さらに、孤立の問題も見逃せません。経済的な困窮が原因で、友人や家族との交流が減り、社会的な孤立を感じる人が多いです。これが精神的な健康にも悪影響を及ぼし、生活の質がさらに低下します。

多重債務も老後破産の一因です。生活費を補うために借金を重ね、返済が追いつかなくなると、最終的には自己破産に至ります。この過程で、精神的なプレッシャーやストレスが増し、健康を害することも少なくありません。

このように、老後破産は生活のすべてを破壊する恐れがあります。老後破産を防ぐためには、早めの対策が必要です。貯金を計画的に増やし、無駄な支出を抑え、健康管理をしっかり行うことが重要です。

老後破産 妻の特徴

老後破産のリスクは、夫だけでなく妻にも大きく関わります。特に専業主婦やパートタイムで働く妻には、特有のリスクが存在します。まず、年金受給額の低さが挙げられます。専業主婦であった期間が長いと、受給できる年金額は少なくなります。これは、夫が定年退職した後、夫婦での生活費を賄うのが難しくなる大きな要因です。

また、家計管理の不透明さもリスク要因です。妻が家計を管理している場合、夫が家計の詳細を知らないことが多いです。このような状況では、貯金が思うようにできず、予想外の出費に対応できないことがあります。例えば、急な医療費や修繕費などに対応できず、家計が逼迫することがあります。

子供への過度な援助も見逃せません。子供が独立しても、結婚資金や生活費の援助を続けるケースがあります。これが家計を圧迫し、老後の資金が十分に確保できない原因となります。例えば、大学の学費や留学費用などが家計に大きな負担をかけることがあります。

さらに、健康管理の不足も重要な要因です。妻が自身の健康を後回しにし、夫や家族のために尽力するケースが多いです。これにより、老後に大きな病気を患い、医療費がかさむことになります。例えば、定期的な健康診断を受けないことで、病気の発見が遅れ、治療費が高額になることがあります。

節約意識の欠如もリスクとなります。生活水準を下げることを嫌がり、無駄な出費を続けると、老後破産のリスクが高まります。例えば、ブランド品の購入や外食費など、見直せる支出をそのままにしてしまうことがあります。

このように、老後破産を防ぐためには、夫婦でしっかりと家計を見直し、計画的な貯金と支出管理を行うことが重要です。特に妻の役割が大きい場合は、夫とともに将来を見据えた資産管理を行うことが求められます。

老後破産しやすい 60代の共通点

老後破産しやすい60代には、いくつかの共通点があります。まず、十分な貯蓄がないことが大きな要因です。60代になると定年退職を迎え、収入が年金のみになるケースが多いですが、貯蓄が少ないと生活費を賄うのが難しくなります。例えば、金融庁の調査によると、老後の生活には2000万円以上の貯蓄が必要とされていますが、これに満たない人が多いです。

次に、住宅ローンが残っていることです。定年退職後も住宅ローンを返済しなければならない場合、年金だけではその負担が大きすぎます。特にボーナス払いを含むローンは、毎月の支出が大きく、家計を圧迫します。例えば、月々の返済額が10万円以上になると、他の生活費を削らざるを得なくなります。

医療費の負担も見逃せません。年齢を重ねると病気になるリスクが高まり、医療費がかさみます。高額な医療費を負担するために貯蓄を取り崩すことが多く、これが経済的な破綻を招く原因となります。例えば、長期の入院や手術が必要になると、数百万円単位の費用がかかることもあります。

さらに、退職後の再就職が難しいという現実もあります。60代で再就職するのは非常に厳しく、たとえ仕事が見つかったとしても収入が大幅に減少します。これにより、生活費を補うために貯蓄を取り崩さざるを得なくなります。例えば、退職前の収入が月30万円だったのに対し、再就職後は月15万円以下になるケースが多いです。

生活水準の維持も老後破産の一因です。現役時代と同じ生活水準を維持しようとすると、収入が減った分、貯蓄を切り崩す必要があります。この習慣が続くと、あっという間に貯蓄が底をついてしまいます。例えば、毎月の外食や旅行などの娯楽費を削れない場合、家計が圧迫されます。

このような共通点を持つ60代は、早めの対策が必要です。具体的には、貯蓄を増やし、無駄な支出を見直し、健康管理を徹底することが求められます。老後破産を防ぐためには、計画的な資産管理と生活習慣の改善が不可欠です。

老後 借金地獄

老後の借金地獄は、生活の質を大きく損なう深刻な問題です。結論から言えば、老後に借金を抱えることは非常にリスクが高く、経済的な困窮を招く可能性があります。

その理由は、まず収入源の減少です。定年退職後、多くの人は年金が主な収入源となりますが、その金額は現役時代の給与に比べて大幅に減少します。例えば、毎月の年金収入が15万円程度である場合、借金返済に充てる余裕はほとんどありません。

さらに、老後の借金地獄は健康問題とも深く関わっています。年齢を重ねると、医療費や介護費用が増加します。これらの費用を賄うために借金をすると、さらに返済が困難になります。例えば、毎月の医療費が3万円かかる場合、それだけで生活費が圧迫され、借金返済が滞る可能性があります。

また、住宅ローンが老後まで残っていると、家計に大きな負担をかけます。特にボーナス払いを含むローンは、年金収入だけでは賄えないことが多いです。例えば、毎月のローン返済額が10万円を超えると、他の生活費を削らざるを得なくなります。

借金地獄に陥ると、多重債務に陥るリスクも高まります。最初は少額の借り入れでも、返済が滞ると利息が膨らみ、他の金融機関からの借り入れに頼るようになります。これが悪循環となり、最終的には返済不能な状態に陥ります。例えば、カードローンやキャッシングを繰り返し利用することで、借金が雪だるま式に増えるケースが見られます。

このような状況を避けるためには、早めの対策が重要です。老後を見据えた計画的な貯蓄と支出管理を行うことが必要です。無駄な支出を見直し、健康管理を徹底し、できるだけ借金を増やさない生活を心がけましょう。

老後の借金地獄に陥らないためには、現役時代からの計画的な資産管理が欠かせません。借金を抱えるリスクを理解し、早めに対策を講じることが、安定した老後生活を送るための鍵となります。

老後破産 ブログでの声

老後破産について、多くの人がブログで自身の経験や意見を発信しています。これらの声から、老後破産の実態やその原因、対策について学ぶことができます。

まず、生活費の不足に悩む声が多く見られます。年金だけでは生活費を賄うことができず、毎月の赤字が続くという投稿が多いです。例えば、「月々の年金が15万円しかなく、食費や光熱費、医療費を払うとすぐに赤字になる」といった具体的な金額が挙げられています。

次に、医療費の増加についての投稿も目立ちます。年齢を重ねるにつれて病気やけがが増え、その医療費が家計を圧迫するという声が多いです。例えば、「高額な医療費を支払うために貯金を取り崩し、それでも足りずに借金をすることになった」といった状況が共有されています。

また、住宅ローンが残っていることも老後破産の一因として挙げられています。定年後も住宅ローンを返済しなければならず、その負担が大きいという声が多いです。例えば、「毎月の住宅ローン返済が10万円以上あり、年金だけではとても支払えない」という投稿があります。

さらに、子供への経済的援助が老後破産の原因となっているケースも多いです。子供の教育費や生活費の援助が続き、自分たちの生活費が足りなくなるという声が目立ちます。例えば、「子供の学費を援助し続けた結果、自分たちの貯金が底をついてしまった」という具体例が見られます。

老後破産に対する不安も多くのブログで語られています。将来に対する不安から、どうすれば老後破産を避けられるかを模索する声が多いです。例えば、「どうすれば老後破産を避けられるか、具体的なアドバイスが欲しい」という投稿が多く見られます。

これらのブログでの声から学べることは、老後破産を避けるためには計画的な貯蓄と支出管理が不可欠であるということです。また、医療費や住宅ローン、子供への援助など、具体的な支出項目についても注意が必要です。これらの点を踏まえて、早めに対策を講じることが重要です。

老後破産 実態

老後破産の実態は、多くの人々にとって深刻な問題となっています。老後破産とは、定年後に収入が減少し、生活費や医療費などが賄えなくなる状態を指します。これが現実になると、生活の質が大きく低下し、精神的にも大きな負担となります。

まず、年金だけでは生活費を賄えないことが多いです。日本の年金制度では、老後の生活を完全にカバーするのは難しい現状があります。例えば、夫婦2人での年金収入が月20万円程度の場合、住宅費や医療費、食費などの基本的な支出を考えると、赤字になりやすいです。

さらに、医療費の増加も大きな負担となります。高齢になると病気や怪我が増え、医療費がかさみます。特に慢性疾患の治療や長期入院が必要な場合、その費用は非常に高額です。例えば、月々の医療費が5万円を超えることも珍しくありません。

また、住宅ローンが残っていることも問題です。定年後も住宅ローンを返済し続けなければならないケースでは、年金だけでの生活はさらに厳しくなります。例えば、毎月のローン返済が10万円以上あると、生活費を捻出するのが難しくなります。

生活費の高騰も見逃せない要因です。物価の上昇に伴い、食費や光熱費、交通費などの日常的な支出も増加しています。これにより、固定収入の年金だけでは生活費をまかないきれない状況が生じます。例えば、数年前と比べて食費が2割以上上昇したという声もあります。

さらに、家族からの経済的援助の期待も老後破産の一因です。多くの高齢者が子供や親族からの援助を期待していますが、実際にはそれが叶わない場合が多いです。例えば、子供たちも自分の生活で精一杯で、親への支援が難しいというケースです。

これらの実態から明らかなように、老後破産は特定の一部の人々だけでなく、多くの高齢者にとって現実的なリスクとなっています。したがって、早めに対策を講じることが重要です。計画的な貯蓄や支出管理、医療保険の加入など、具体的な準備を進めることが求められます。

老後破産実例から学ぶ対策

老後破産を避けるための資産形成

老後破産を避けるためには、計画的な資産形成が不可欠です。以下に、具体的な方法を紹介します。

まず、早期の貯蓄開始が重要です。若いうちから少しずつでも貯蓄を始めることで、複利の効果を活かし、大きな資産を築くことができます。例えば、毎月1万円を30年間貯蓄すると、利率2%でも約500万円になります。

次に、長期分散投資を検討しましょう。投資信託や株式、債券などを組み合わせて投資することで、リスクを分散し、安定したリターンを目指します。例えば、つみたてNISAを利用することで、税制優遇を受けながら長期的に資産を増やすことが可能です。

生活費の見直しも重要です。無駄な支出を削減し、毎月の収支をプラスに保つことで、老後の資産形成がスムーズに進みます。例えば、固定費を見直すことで、年間数万円の節約が可能です。具体的には、通信費や保険料の見直し、エネルギーの節約などがあります。

さらに、退職金の運用についても考えるべきです。退職金をそのまま預金しておくのではなく、一部を投資に回すことで、資産を増やすチャンスを得られます。例えば、退職金の一部をインデックスファンドに投資することで、市場全体の成長を享受できます。

医療保険や介護保険の加入も老後破産を避けるための重要な対策です。高齢になると医療費や介護費が増加するため、これらの保険に加入しておくことで、予期せぬ出費に備えることができます。例えば、月々の保険料を支払うことで、将来の医療費や介護費をカバーできる安心感があります。

最後に、家計の見える化を行いましょう。収入と支出を明確に把握し、計画的に資産を形成することが大切です。家計簿アプリなどを活用することで、支出の詳細を把握しやすくなります。例えば、毎月の支出をカテゴリごとに記録し、無駄な出費を見直す習慣をつけることが効果的です。

このように、老後破産を避けるための資産形成には、計画的な貯蓄、分散投資、生活費の見直し、退職金の運用、保険加入、家計の見える化が必要です。これらを実践することで、安心して老後を迎える準備が整います。

老後破産防止のための支出管理

老後破産を防ぐためには、計画的な支出管理が欠かせません。以下に、具体的な方法を紹介します。

まず、毎月の収支を把握することが重要です。家計簿をつけることで、どれだけの収入があり、どれだけの支出があるかを明確にすることができます。例えば、月々の生活費が30万円と分かれば、その範囲内で生活することを心がけることができます。

次に、固定費の見直しを行いましょう。固定費とは、毎月必ず発生する支出のことです。例えば、家賃や住宅ローン、保険料、通信費などがあります。これらの費用を削減することで、毎月の支出を大幅に減らすことができます。具体的には、通信費を見直して格安スマホに変更することで、月々数千円の節約が可能です。

変動費の管理も重要です。変動費とは、食費や娯楽費、医療費など、月によって異なる支出のことです。これらの費用を予算内に収めるように工夫しましょう。例えば、食費を毎月5万円以内に抑えると決め、その範囲内でやりくりすることが効果的です。

さらに、支出の優先順位をつけることも大切です。必要な支出とそうでない支出を見極め、無駄な支出を削減します。例えば、趣味や娯楽にかける費用を見直し、本当に必要なものだけに絞ることが有効です。

買い物の際の工夫も支出管理に役立ちます。例えば、食材は週に一度まとめて購入することで、無駄な買い物を減らすことができます。また、特売日を利用することで、食費を抑えることができます。さらに、クレジットカードの利用を控え、現金での支払いを増やすことで、使いすぎを防ぐことができます。

貯蓄の習慣を身につけることも老後破産防止には欠かせません。毎月一定額を貯蓄に回すことで、将来の不測の事態に備えることができます。例えば、毎月収入の10%を貯蓄することを目標にすると良いでしょう。これにより、緊急時の出費にも対応できる余裕が生まれます。

最後に、定期的に支出を見直すことも忘れずに行いましょう。生活環境や収入が変わることは珍しくありません。定期的に家計を見直し、必要に応じて支出の項目を調整することが重要です。例えば、年に一度、保険料や通信費などの固定費を見直し、よりお得なプランに変更することで、さらなる節約が可能です。

このように、老後破産防止のための支出管理には、収支の把握、固定費と変動費の見直し、支出の優先順位付け、買い物の工夫、貯蓄の習慣、定期的な見直しが必要です。これらを実践することで、安定した老後を送るための準備が整います。

老後破産を防ぐためのライフプランニング

老後破産を防ぐためには、しっかりとしたライフプランニングが欠かせません。以下に、具体的なステップを紹介します。

まず、老後の生活費を把握することが重要です。自分が老後にどれくらいの生活費を必要とするかを計算しましょう。例えば、月々の生活費が20万円と見積もると、年間で240万円になります。これを元に、老後に必要な資金を算出します。

次に、収入源を確認することです。年金だけでは不十分な場合も多いため、他の収入源も考えておく必要があります。例えば、退職金や貯蓄、投資からの収入などです。具体的には、年金が月15万円、退職金が500万円、貯蓄が300万円あるとすると、これらをどのように組み合わせていくかを計画します。

目標金額を設定することも大切です。老後に必要な資金が明確になったら、それを達成するための具体的な目標金額を設定します。例えば、老後に3000万円が必要だとすると、そのために毎月いくら貯蓄する必要があるかを計算します。例えば、40歳から60歳までの20年間で毎月5万円を貯蓄することで、1200万円を積み立てることができます。

リスク管理も欠かせません。老後には予期せぬ出費が発生することもあります。医療費や介護費、住宅の修繕費などが考えられます。これらのリスクに備えるために、保険の見直しや加入を検討しましょう。例えば、医療保険や介護保険に加入することで、大きな出費をカバーできます。

投資の活用も有効な手段です。貯蓄だけでなく、投資を活用することで資産を増やすことができます。例えば、つみたてNISAやiDeCoを利用して、長期的にコツコツと資産を増やすことができます。例えば、月々1万円をつみたてNISAに投資し、年利3%で運用すると、20年間で約330万円になります。

最後に、定期的な見直しを行いましょう。ライフプランは一度立てたら終わりではありません。定期的に見直し、必要に応じて修正することが大切です。例えば、年に一度、家計の状況や目標金額の達成度をチェックし、必要に応じて貯蓄額や投資額を調整します。

このように、老後破産を防ぐためのライフプランニングには、生活費の把握、収入源の確認、目標金額の設定、リスク管理、投資の活用、定期的な見直しが必要です。これらを実践することで、安定した老後を迎えるための準備が整います。

老後破産回避のための相談窓口

老後破産を回避するためには、早めに専門の相談窓口を利用することが重要です。以下に、具体的な相談窓口を紹介します。

まず、市区町村の相談窓口があります。各市区町村には、高齢者や生活困窮者向けの相談窓口が設置されています。ここでは、生活保護や医療費の助成など、様々な公的支援についての相談が可能です。例えば、自治体の福祉課に相談すると、具体的な支援制度を紹介してもらえます。

次に、地域包括支援センターです。地域包括支援センターは、高齢者が住み慣れた地域で安心して暮らせるように支援する機関です。ここでは、介護サービスや医療、福祉に関する相談を受け付けています。例えば、介護が必要な場合は、どのようなサービスが利用できるかを教えてもらえます。

また、金融機関の相談窓口も活用できます。銀行や信用金庫には、資産運用や老後資金の相談ができる窓口があります。例えば、退職金の運用方法や資産形成のアドバイスを受けることができます。これにより、効果的な資産運用を通じて老後資金を増やす手助けが得られます。

法律相談窓口も検討しましょう。借金や住宅ローンの問題がある場合、弁護士や司法書士に相談することが重要です。法テラスや各地の弁護士会では、無料または低料金で法律相談を提供しています。例えば、多重債務に陥った場合は、債務整理の方法についてアドバイスを受けることができます。

さらに、NPO法人や社会福祉協議会も支援を行っています。これらの団体は、生活困窮者や高齢者の支援に取り組んでおり、様々な相談に応じています。例えば、生活困窮者自立支援制度を利用して、就労支援や生活費の援助を受けることができます。

最後に、家計相談の専門家に相談するのも一つの方法です。ファイナンシャルプランナー(FP)や家計再生コンサルタントなどの専門家に相談することで、具体的な家計改善のアドバイスを受けることができます。例えば、収支の見直しや節約方法、投資の計画など、総合的な家計管理についてアドバイスを受けることができます。

このように、老後破産回避のための相談窓口には、市区町村の相談窓口、地域包括支援センター、金融機関の相談窓口、法律相談窓口、NPO法人や社会福祉協議会、家計相談の専門家があります。早めにこれらの窓口を利用することで、老後破産を未然に防ぐための適切な支援を受けることができます。

老後破産しそうになったら

老後破産の危機を感じたら、早めに行動することが重要です。以下に、具体的な対策を紹介します。

まず、収支の見直しを行いましょう。現在の収入と支出を再確認し、無駄な支出を削減することが必要です。例えば、毎月の生活費を記録し、必要以上に使っている項目を見つけます。これにより、どこを節約できるかが明確になります。

次に、公的支援を利用することを検討しましょう。市区町村の相談窓口や地域包括支援センターに相談することで、生活保護や医療費の助成など、様々な支援を受けることができます。例えば、生活保護を受けることで、最低限の生活費を確保することができます。

債務整理も選択肢の一つです。借金が原因で老後破産の危機に陥っている場合、弁護士や司法書士に相談し、債務整理を行うことで返済計画を立て直すことができます。例えば、自己破産や個人再生といった法的手段を用いることで、借金の負担を軽減することができます。

また、家計の見直しも欠かせません。ファイナンシャルプランナー(FP)や家計再生コンサルタントに相談することで、家計の状況を改善する具体的なアドバイスを受けることができます。例えば、収支のバランスを見直し、効果的な節約方法を教えてもらうことで、家計の改善が期待できます。

資産の売却も考慮しましょう。特に持ち家がある場合、その売却やリースバックを検討することができます。例えば、自宅を売却して現金を確保し、家賃を払って同じ家に住み続けるリースバックという方法があります。これにより、大きな資金を得ることができ、老後の生活資金に充てることができます。

最後に、家族や親しい人に相談することも大切です。経済的な問題は一人で抱え込まず、家族や親しい友人に相談することで、精神的な負担を軽減することができます。例えば、家族で支出を見直し、協力して生活費を抑える方法を考えることができます。

このように、老後破産しそうになったら、収支の見直し、公的支援の利用、債務整理、家計の見直し、資産の売却、そして家族や親しい人への相談を行うことが重要です。早めに行動することで、老後破産の危機を回避し、安定した生活を取り戻すことができます。

老後破産対策としての生活保護検討

老後破産を避けるための一つの手段として、生活保護の利用を検討することができます。以下に、具体的な手続きやメリット、デメリットを説明します。

まず、生活保護の基本情報について理解しましょう。生活保護は、日本国内で生活に困窮している方々に対して、最低限の生活を保障するための制度です。収入や資産が一定基準以下の場合、生活費、医療費、住居費などが支給されます。例えば、単身世帯の場合、月々約13万円の生活費が支給されることがあります。

次に、生活保護を受けるための条件について確認しましょう。生活保護を受けるには、まず自治体の福祉事務所に相談し、申請を行います。申請の際には、収入や資産、家計の状況を詳しく説明する必要があります。例えば、預貯金や不動産、車などの資産がある場合、それを処分した上で申請を行う必要があることが多いです。

生活保護のメリットについても考えてみましょう。生活保護を受けることで、経済的に困窮している状況から脱することができます。具体的には、毎月の生活費や医療費が支給されるため、日々の生活を安定させることができます。例えば、病気や介護が必要な場合でも、医療費が全額支給されるため、安心して治療を受けることができます。

一方で、生活保護のデメリットも考慮する必要があります。生活保護を受けることで、一定の制約が生じることがあります。例えば、支給される金額には上限があるため、贅沢な生活はできません。また、資産を処分する必要があるため、持ち家や車を手放すことになるかもしれません。さらに、生活保護を受けることに対して、社会的な偏見や stigma がある場合もあります。

最後に、生活保護の利用に関する注意点を確認しましょう。生活保護は、最終手段として利用することが推奨されます。まずは、家族や友人に相談し、他の支援策を検討することが重要です。また、生活保護を受ける際には、福祉事務所の担当者としっかりコミュニケーションを取り、適切な支援を受けることが大切です。

このように、老後破産対策としての生活保護検討は、経済的に困窮している場合の一つの選択肢です。生活保護の基本情報、受けるための条件、メリットとデメリットを理解し、自分の状況に応じた最適な判断をすることが重要です。

老後破産対策に役立つリバースモーゲージ

老後破産を避けるための一つの手段として、リバースモーゲージの利用が考えられます。リバースモーゲージとは、持ち家を担保に金融機関からお金を借りる仕組みで、返済は借主が亡くなった後に行います。以下に、その具体的な仕組みやメリット、デメリットを説明します。

まず、リバースモーゲージの基本的な仕組みを理解しましょう。リバースモーゲージでは、自宅を担保に金融機関から融資を受け、借主が亡くなった時点で担保となっている自宅を売却して借金を返済します。例えば、70歳の高齢者が自宅を担保に1000万円の融資を受けた場合、その資金を生活費や医療費に充てることができます。

次に、リバースモーゲージのメリットについて考えてみましょう。最大のメリットは、自宅に住み続けながら資金を調達できる点です。これにより、住み慣れた環境を変えずに生活の質を維持することができます。また、毎月の返済が利息のみであるため、返済負担が軽減されます。例えば、月々の返済額が数千円程度で済むため、収入が限られている高齢者でも利用しやすいです。

一方で、リバースモーゲージのデメリットも考慮する必要があります。最大のデメリットは、自宅を失うリスクがあることです。借主が亡くなった後、家族が住み続けることはできず、自宅を売却して返済する必要があります。また、不動産の評価額が下がると、融資額が減少するリスクもあります。さらに、地域や物件の条件によってはリバースモーゲージを利用できない場合もあります。

リバースモーゲージの利用条件についても確認しましょう。一般的に、利用できる年齢は60歳以上であり、自宅が一定の評価額以上であることが求められます。また、住宅ローンが残っている場合は、その返済が完了している必要があります。例えば、自宅の評価額が3000万円以上で、ローンが完済されている場合、リバースモーゲージの利用が可能です。

最後に、リバースモーゲージの利用方法を具体的に説明します。まず、金融機関に相談し、リバースモーゲージの申し込みを行います。その後、自宅の評価額や借入可能額が査定され、契約内容が決定されます。契約後は、融資額を定期的に受け取ることができます。例えば、毎月20万円の融資を受け取ることで、生活費や医療費に充てることができます。

このように、老後破産対策に役立つリバースモーゲージは、自宅を担保に資金を調達することで、老後の生活を安定させる手段となります。メリットとデメリットをよく理解し、自分の状況に合わせた最適な選択を行うことが重要です。

老後破産防止のための医療保険加入

老後破産を防ぐためには、医療保険の加入が重要です。老後の医療費は予測が難しく、大きな出費となる可能性があります。そのため、医療保険に加入しておくことは、経済的なリスクを軽減するための有効な手段です。

まず、医療保険の基本的な仕組みについて理解しましょう。医療保険は、病気やけがで入院・手術が必要になった場合に、保険金が支払われる仕組みです。具体的には、入院1日あたりの給付金や手術の種類に応じた給付金が設定されています。例えば、1日1万円の入院給付金が支払われる保険に加入していれば、10日間の入院で10万円が支給されます。

医療保険のメリットについても考えてみましょう。最大のメリットは、予期せぬ医療費の負担を軽減できる点です。高額な治療費や長期の入院が必要になった場合でも、保険金が支払われることで経済的な負担を抑えることができます。また、特約を付けることで、がんや心臓病などの重病に対する保障を強化することも可能です。例えば、がん特約を付けることで、がんと診断された場合に一時金が支給される保険もあります。

一方で、医療保険のデメリットも考慮する必要があります。保険料が毎月発生するため、一定の支出が継続します。また、健康状態によっては加入が制限されることもあります。さらに、特約を付けすぎると保険料が高額になるため、必要な保障内容をしっかりと見極めることが重要です。例えば、不要な特約を付けた結果、月々の保険料が1万円を超える場合もあります。

医療保険の選び方についても説明しましょう。医療保険を選ぶ際には、自分のライフスタイルや健康状態に合わせた保障内容を選ぶことが大切です。まず、自分がどの程度の医療費をカバーしたいのかを明確にしましょう。次に、信頼できる保険会社を選び、複数の保険商品の比較検討を行います。例えば、各社の入院給付金や手術給付金の額、特約の内容を比較して、自分に最適な保険を選びましょう。

最後に、医療保険の見直しも定期的に行うことをおすすめします。年齢や健康状態の変化に伴い、必要な保障内容も変わることがあります。例えば、若い頃には必要なかったがん特約が、高齢になると重要になる場合もあります。そのため、数年ごとに保険内容を見直し、必要な保障が十分にカバーされているか確認しましょう。

このように、老後破産防止のための医療保険加入は、予期せぬ医療費の負担を軽減し、経済的な安定を保つための重要な手段です。適切な医療保険を選び、定期的に見直すことで、安心して老後を迎えることができます。

老後破産を防ぐための収入確保

老後破産を防ぐためには、収入の確保が欠かせません。退職後も安定した収入源を持つことで、生活費や予期せぬ出費に対応できるようになります。ここでは、老後に収入を確保するための具体的な方法を紹介します。

まず、年金の活用が基本となります。公的年金は老後の主要な収入源となるため、受給開始時期を戦略的に選ぶことが重要です。例えば、65歳からの受給を70歳に繰り下げることで、月々の受給額が最大42%増加します。これは長期的に大きなメリットとなるでしょう。

次に、働き続けることも有効です。リタイア後もパートタイムやアルバイトで収入を得ることで、家計を補助できます。特に、健康に問題がなければ、シニア向けの就職支援サービスを利用して適した仕事を見つけるのも一つの方法です。例えば、週20時間のアルバイトで月に10万円の収入を得ることができれば、生活費の補填に大いに役立ちます。

また、投資による収入も検討しましょう。ただし、リスクの高い投資は避け、安定した運用が期待できるものを選ぶことが大切です。例えば、定期預金や国債、配当金が期待できる株式投資などがあります。仮に年間3%の利回りが得られる投資信託に1000万円を投資した場合、年間30万円の収入を得ることができます。

不動産収入も一つの選択肢です。持ち家を貸し出すことで家賃収入を得たり、不動産投資を行うことで収益を上げることが可能です。例えば、自宅の一部を賃貸に出すことで、月に5万円の家賃収入を得られる場合、生活費の一部をカバーすることができます。

さらに、スキルを活かした仕事を続けることも考えられます。例えば、過去の職務経験を活かしてコンサルタント業務を行ったり、趣味をビジネスに変えることも可能です。特に手芸や料理、ガーデニングなどのスキルを活かして、講師業や製品販売を行うことで収入を得ることができます。

最後に、生活費を見直し、無駄を減らすことも重要です。固定費の削減や節約を心がけることで、支出を抑え、収入の不足を補うことができます。例えば、電気代や通信費の見直し、食費の節約などを実践することで、月々数千円から数万円の節約が可能です。

このように、老後破産を防ぐための収入確保には多様な方法があります。年金、仕事、投資、不動産収入、スキル活用、そして生活費の見直しを組み合わせて、自分に合った収入確保策を見つけましょう。

老後破産防止のための負債管理

老後破産を防ぐためには、負債の管理が非常に重要です。負債が管理できていないと、利息の支払いがかさみ、生活費を圧迫することになります。ここでは、老後破産を防止するための具体的な負債管理方法を紹介します。

まず、住宅ローンの見直しが必要です。住宅ローンは多くの家庭にとって最大の負債です。ローンの残高や返済計画を定期的に確認し、必要に応じて繰り上げ返済やローンの借り換えを検討しましょう。例えば、返済期間を短縮することで総支払額を減らすことができます。

次に、クレジットカードの利用管理です。クレジットカードは便利ですが、使い過ぎるとすぐに多額の借金になります。毎月の利用額を把握し、必要以上にクレジットカードを使わないようにしましょう。また、金利の高いリボ払いは避けるべきです。リボ払いの金利は年率15%以上になることが多く、利息だけで支払いが苦しくなります。

消費者金融からの借り入れにも注意が必要です。消費者金融は金利が高いため、短期的な資金繰りに利用するのは避けるべきです。どうしても利用が必要な場合は、早期返済を心がけ、借入額を最小限に抑えましょう。

自動車ローンやその他のローンの見直しも重要です。例えば、車を購入する際には、ローンの金利や返済期間を慎重に検討することが大切です。また、ローンの一括返済が可能であれば、利息の負担を減らすために早めに返済することを検討しましょう。

さらに、負債の全体像を把握することも欠かせません。すべての負債の総額、利息、毎月の返済額をリストアップし、自分の財政状況を正確に把握します。これにより、どの負債を優先して返済すべきかが明確になります。例えば、金利の高い負債から優先的に返済することで、総利息を減らすことができます。

最後に、家計の見直しと相談です。家計簿をつけて毎月の収支を確認し、無駄な支出を削減することが大切です。また、専門家に相談することで、適切なアドバイスを受けることができます。ファイナンシャルプランナーや弁護士に相談することで、負債管理の具体的な方法を教えてもらうことができます。

老後破産防止のための負債管理には、計画的な返済と資金管理が欠かせません。住宅ローンやクレジットカードの利用を見直し、全体の負債を把握することで、安心して老後を迎える準備を進めましょう。

老後破産実例から学ぶ家計管理の重要性

老後破産の実例を見ることは、家計管理の重要性を理解する上で非常に教訓的です。多くのケースで、老後破産に至る原因の一つとして、計画的でない家計管理が挙げられます。ここでは、具体的な例を通じて、家計管理がいかに老後の安定に影響を与えるかを考察します。

まず、老後破産の一般的な原因の一つに、「収入減に対する準備不足」があります。たとえば、退職後の収入が急激に減少するものの、支出の見直しが遅れることで貯蓄が急速に減少してしまいます。具体的には、退職後も生活レベルを下げずに高額な住宅ローンや医療費、日々の消費で出費を続け、手元の資金を取り崩してしまうケースが多いです。

また、緊急事態への対応策が不足していることも、家計管理の甘さを示しています。病気や事故など予期せぬ出費に備えるための貯蓄や保険加入が不十分であるため、一度の大きな支出で貯蓄を大きく減らしてしまうことがあります。

このような問題を防ぐためには、日々の支出を詳細に記録し、定期的な見直しを行うことが不可欠です。具体的には、月ごとの収支を記録して余裕がある月は積極的に貯蓄に回す、または年に一度は保険の見直しを行うなどが考えられます。

さらに、退職後の生活計画を早めに立て、収入が減る前にライフスタイルを見直すことも重要です。たとえば、子どもの教育費が終了したタイミングで不必要な支出を削減し、老後のために必要な費用を再計算することで、無理のない家計計画を立てることが可能です。

老後破産の実例を学ぶことで、私たちは未来に備える家計管理の重要性を認識し、より賢明な金銭管理を心がけることができます。家計簿をつける、支出を計画的にする、緊急時の貯蓄を確保するなど、日々の小さな努力が老後の大きな安心につながるのです。

老後破産実例のまとめ

- 40代で貯金ゼロは老後破産のリスクが高い

- 住宅ローンの返済が完了していないことが多い

- 完済年齢が70歳以上だと年金収入だけで返済困難

- 個人事業主は収入が不安定で年金額が少ない

- 病気による医療費と収入減少が老後破産の原因

- 無計画な支出や高リスクな投資がリスク要因

- 貯金がないと予期せぬ出費に対応できない

- 年金だけでは生活費を賄えないことが多い

- 医療費が重くのしかかり生活が圧迫される

- 住宅ローンを抱えたまま退職する人が多い

- 支出管理が不十分だと家計が逼迫する

- 子供への過度な援助が家計を圧迫する

- 退職後の再就職が難しく収入が減少する

- 孤立感が精神的健康に悪影響を及ぼす

- 多重債務に陥りやすくなる

- 家族や友人との交流が減り孤立する

- 無計画な支出で貯蓄が減少する

- 公的支援を利用することが大切

- リバースモーゲージで資金を調達する方法がある

- 生活保護を受けることも検討すべき

- ファイナンシャルプランナーに相談することが重要

- 保険の見直しが必要

- 定期的な家計の見直しを行う

- 投資信託やiDeCoを利用して資産を増やす

- 退職金の運用方法を考える

- 無駄な支出を削減し生活費を抑える

- 自宅を賃貸に出して家賃収入を得る

- 収入源を多様化することが大切

- 定年後も働き続けることで収入を補う

参考

・特別受益証拠がない場合の法的対応と弁護士の利用方法

・法定相続人とはどこまで?相続順位とその割合

・嫡出子読み方と認知手続き: 親子関係の法的な扱い

・代襲相続読方:相続放棄と甥姪への適用範囲

・相続登記戸籍謄本有効期限の解説と必要な手続き

・相続不動産売却確定申告不要のケースと手続き

・相続登記登録免許税計算法務局の手続き完全ガイド

・必見!共有名義方死亡相続登記申請書の完全マニュアル

・未登記建物相続登記自分で進める方法と注意点

・相続争い末路:家族を守るための遺産分けのコツ

・相続登記義務化猶予期間とは?詳しい説明と概要

・相続登記費用譲渡費用の詳細ガイドと税務対策

・相続登記義務化未登記建物の義務と過料解説

お問い合わせ・60分無料相談

サービスや終活・相続・不動産に関するご相談やお困りごとなどお気軽にお問い合わせください

何をどうすればいいの?など初歩的な事でもまずはお話を聞かせてください。

エンディングノート・終活・老後資金・医療・介護・保険・相続・葬儀・お墓・その他

相談することによりお気持ちの整理が可能になります!お気軽にお問い合わせください。

お問い合わせはお気軽に!

大阪不動産・FPサービス株式会社

info@ofps.co.jp

TEL:050-3576-2951

投稿者プロフィール

-

ファイナンシャルプランナー・終活ガイド・

エンディングノート講師幅広いサポートが可能です!

終活・相続・事業承継・生命保険・老後資金のご相談の専門家です

不動産・リフォーム・ファイナンシャルプランニング・保険の見直し・終活・相続・家族信託・任意後見・遺言作成・生前整理・不用品買取・デイサービス・老人ホーム・お葬式・お墓他お悩み事すべてご対応可能なサービスをご準備しておりますので安心してお気軽にご相談ください。

最新の投稿

ペット2024-10-20ペットショップ売れ残りシーズーの運命と保護活動の現状

ペット2024-10-20ペットショップ売れ残りシーズーの運命と保護活動の現状- 不動産購入・住宅ローン2024-10-16住宅ローン無職でも審査に通るための秘訣と注意点を解説

- 不動産2024-10-07マンション断水過ごし方のコツ:水の確保からトイレの使い方まで

- ペット2024-09-19ペット保険いらない知恵袋のまとめ:選び方と不要と感じる理由